俄乌战争全纪实_俄乌开战前原油价格是多少

1.原油价格高企,多国开始“救急”!不仅“烧粮”,还要“烧油”

2.跌破俄乌冲突前水平,油价到底怎么了?

3.战争对原油的影响

4.全球能源“吃紧”,多国“抢货”,中国成为俄罗斯能源最大买家

概要

本文作者:中国石油和化工国际产能合作企业联盟、采访实录源自庞广廉

俄乌局势一直牵动着全世界的神经,经过一段时间的互相拉扯,昨天中午12时左右,俄罗斯和乌克兰终于爆发战争。据外媒报道,俄罗斯总统普京决定在顿巴斯地区开展特别军事行动,而在乌克兰首都基辅地区也发生了多次爆炸。纷繁复杂的俄罗斯和乌克兰地缘政治情况背后,当然是乌克兰所代表的欧美西方国家利益和俄罗斯自身利益之间的冲突,那么俄乌爆发战争后对我国能源化工行业供应链的影响是什么?随着战争爆发所导致的局部,势必会影响俄罗斯原油、天然气等能源的出口,而当前新冠肺炎疫情尚未结束之际,叠加全球经济复苏前景迷雾重重,多方因素交替叠加,中国能源化工行业所承受的压力也即将加大!

采访实录

访谈对象庞广廉:中国石油和化学工业联合会党委常委、副秘书长,外资委秘书长,中国石油和化工行业国际产能合作企业联盟秘书长

庞广廉:欧洲受损的肯定是能源 制裁下 北溪二线难以顺利投入使用 乌克兰过境的天然气管线也会大受影响 这些势必抬高欧洲天然气的溢价 引起全球能源价格的上涨。

欧美制裁俄罗斯 减轻中国的压力 促使中俄进一步深化合作 如刚签署的油气大单,更好地促进一带一路和欧亚战略结合

庞广廉:这个肯定不会。

欧洲40%的天然气依赖俄罗斯,俄罗斯在2022年1月将经乌克兰运往欧洲的天然气量减少了三分之二, 欧洲天然气储存量低,冬季需求比今年其余时间高出30%,2022年迄今为止向欧洲出口液化天然气(LNG)的量创 历史 新高,欧洲液化天然气处在满负荷运行。如果发生冲突,英国天然气价格可能翻两番, 同时俄罗斯供应全球海运氨市场20%,供应中断可能影响化肥和食品价格 , 油价飙升削弱了化工生产商的利润率,油价上涨削弱了消费者的信心和需求,但化工企业将难以转嫁更高的成本,损害利润率。关闭Druzhba管道将削减高达11%的欧洲乙烯,12%的丙烯产能,亚洲需求增长下降,中国经济放缓,要知道亚洲的聚乙烯(PE)利润率已经为负值。

庞广廉:石化大宗产品上涨是肯定的,但最终双方会回到谈判桌上。

庞广廉:制裁是肯定的,估计从金融开始 军队 能源 等系统都会在制裁清单

俄罗斯自然资源整体情况

俄罗斯具有储量丰富的自然资源,且由于技术相对成熟,产业工人经验丰富,境内基础设施完善,因此在对资源的开发利用方面,俄罗斯一直走在世界的前列。截止2021年底,据相关资料显示,俄罗斯原油出口占全球原油出口供应的12.1%左右,原油产量超过1000万桶/天;俄罗斯目前是世界第二大的干天然气国家,每年生产超过22.5万亿Tcf的干天然气;

俄罗斯是世界第三大石化、油气等能源产出国,仅次于沙特和美国。

因此,俄罗斯经济和 社会 发展也非常依赖自身的能源出口,丰富的能源资源对俄罗斯经济供应颇大,每年,能源出口及相关服务出口占俄罗斯GDP比重超过25%,且能源油气相关的财税收入贡献了俄罗斯三分之二的财政收入。

1、 原油

原油是俄罗斯最根本的利益,也是对国际油气市场影响最大的要素。目前全球原油市场各方利益错综复杂,一方面,前几年由于世界经济发展前景不明朗,导致原油需求预期降低,国际油价经历了一轮暴跌,原油期货甚至跌成负数。这给以原油出口创汇为主的国家造成了沉重的打击,比如俄罗斯和沙特。但与此同时,美国由于页岩油革命,产量出口量创纪录的增长,在低油价的空档期,成功抢占了很多市场份额,一跃成为世界原油第一产销国。另一方面,随着新冠疫情稍微缓和及欧美国家经济触底反弹,国际油价又开始了一轮上涨,这给原油进口国带来了附加的购买成本。如今,俄罗斯和乌克兰爆发战争,势必会影响俄罗斯原油产量和出口量,叠加拜登政府将继续对俄罗斯施加制裁,无意是雪上加霜的效果。那么,俄乌战争后,对我国原油供应链到底有什么影响呢?

首先,油价的变化,对我国原油进口有着根本性的影响。我国原油长期处在高度对外依赖的情况,根据我们石化联合会的数据统计,2021年,我国原油进口量为5.13亿吨,原油对外依存度为72%左右。2020年,我国原油进口量为5.4亿吨,原油对外依存度为73.6%左右。与之相对应的是,我国每年进口原油需要花费高达1700亿美元,约合人民币1.2万亿元,因此油价的细化,对我国购买原油的成本而言都会是一个天文数字。根据刚刚的报道,布伦特原油价格短时突破100美元关口。

其次,可能影响我国炼化一体化项目。隆众资讯数据统计,2018-2022年,国内炼油能力将继续抬升,尤其是民营炼油能力的增长将非常明显,预计将有1亿吨左右的一次加工能力投产,预计到2022年,全国炼油能力将达9.8亿吨左右,年原油加工量将达7亿吨左右。如果抛除我国每年接近2亿吨的原油产量,也就是说到2022年这些项目建成后,我国每年多余的炼油产能为7.8亿吨左右,按照2021年,我国进口原油5亿吨来计算,全国炼厂满负荷运转的话,还需要再进口接近3亿吨原油。3亿吨原油?这将是多么大的一笔外汇支出!因此对于国内目前的炼化一体化项目而言,原料端肯定是会受到非常大的影响,而炼化一体化项目主要产品不同于传统的炼厂,他们主要是生产下游化工品,所以对下游化工品市场也会有一定程度的冲击。

再次,油价的高涨,对于我国能源转型,大力发展清洁能源,实现双碳目标有重大推动作用。降低对原油的依赖,提升清洁能源使用占比一直以来都是我国追求的能源战略之一,尤其是近几年,随着双碳目标的实施和环保能耗的压力,能源化工行业转型升级已经迫在眉睫,而外部地缘政治推高油价,很有可能倒逼国内产业升级的步伐,长痛不如短痛,促使国内企业向着清洁、高效、低耗的方向发展进步。

最后,不得不提的另外一个重要环境。这几年,新冠疫情爆发之后,美国放水,导致通货膨胀加大,尤其在2021年,全球大宗商品都在暴涨,那么对于欧美国家而言,实际上是不希望看到油价暴涨的,在这种情况下,欧美央行很有可能被迫加快紧缩货币政策,导致全球利率快速上升,对世界经济复苏和金融市场造成强烈冲击。而我国2022年经济大环境本身就受到很大压力,能源化工行业经过2021年在原材料涨价的情况下,创出 历史 最好成绩,但2022年,多重不利因素影响下,我国能源化工行业的发展必将面临巨大挑战。

2、 天然气

据 Cowen的统计,俄罗斯每天出口约 230 亿立方英尺的天然气,约占全球贸易的 25%,其中 85% 的天然气出口到欧洲。特别要注意的是,俄罗斯途径乌克兰向欧洲输送天然气的管道网络可能会在军事冲突期间中断。Cowen 称,该管道网络每天满负荷向欧洲运输约40亿立方英尺的天然气,但目前的流量只有满负荷的50%。

与此同时,数据显示,2021年1-12月中国天然气进口金额3601.0亿元人民币,与2020年同期相比增长56.3%。2021年以来,中国进口天然气价格整体呈大幅增长态势,进口管道气价格相对稳定,进口LNG价格涨幅明显。2021年中国液化天然气进口来源国为27个国家,比2020年增加3个国家。其中澳大利亚进口量仍居首位,占进口量的39%。美国占比11%,位居第二,其次依次为卡塔尔、马来西亚、印度尼西亚、俄罗斯联邦。2021年中国进口管道气来源国6个,分别为土库曼斯坦、俄罗斯联邦、哈萨克斯坦、乌兹别克斯坦、缅甸、美国。2021年中国从俄罗斯联邦进口的管道气大幅增加,同比增长154%。目前俄罗斯已成为中国第二大管道天然气供应国。

首先,天然气价格基本与原油价格走势趋同,根据数据显示,2月23日,LNG价格为9327元/吨,而2月初,价格才为5200元/吨左右,俄乌局势的影响,近期LNG价格已经上涨接近一倍左右。由于欧洲是天然气使用最大的地区,一旦“北溪-2”停摆,俄罗斯断供,那么全球天然气价格毫无争议的将大幅度上涨,我国也必须面对增加的天然气进口成本。但整体而言,我国天然气稳定局面可以控制,进口来源国渠道基本不会受到太大影响。

其次,利好我国管道天然气谈判。众所周知,我国与周边国家的管道天然气是重要的来源渠道之一,尤其与俄罗斯在东、远东、西有三条天然气管道。近年来,由于冬季一些国家对我国供应天然气量有较大波动,导致我国一些地区时常出现天然气短缺现象,但与俄罗斯的天然气谈判,人家占有主动权,因此我国一直比较被动。现如今,如果俄罗斯向欧洲输送的天然气出现中断,作为俄罗斯经济支柱的能源出口,普京必须考虑到完全切断输往欧洲国家的天然气后,这些天然气下一个出口国家是哪儿,那么他将势必转头与我国进行谈判,希望能够消化输送欧洲的天然气量,这对我国进口管道天然气是非常有利的。

3、 能源化工贸易

根据我们联合会的最新统计数据,2021年,我国能源化工进出口贸易额达到8600.8亿美元,同比增长38.7%。一方面由于原材料价格大幅上涨导致成本增加,另一方面也是由于欧美国家受到疫情影响后,进出口业务依旧没有恢复,一些市场被我国企业获取。再次,我国坚持稳外贸政策在持续发力,国内产业升级提升产品整体竞争力。

随着俄罗斯和乌克兰的战争爆发,地缘危机越来越凸显,大宗商品价格势必会进一步上涨,而大宗商品价格上涨会继续导致通货膨胀压力加大,对我国能源化工贸易的最直接影响应该就是美国加大加息的力度。加息肯定会利好我国能源化工产品的出口。

如今的全球经济,可谓牵一发而动全身,中国作为全球经济的定海神针,也会受到一定程度的冲击。但作为全球唯一一个具有全门类工业部门的国家,中国具备很强的抗冲击能力。在外部市场不景气的时候,对我国也是一个千载难逢的拓展海外市场、激发国内市场的绝佳机会!

文章转载自:石化行业走出去联盟

原油价格高企,多国开始“救急”!不仅“烧粮”,还要“烧油”

在美联储大幅加息之后,市场对经济衰退的担忧日益加剧。类似担忧情绪已经导致原油价格连续第二周自高位下跌,但由于石油需求依然高企,石油供应仍旧受限,因而国际油价目前仍徘徊于每桶100美元上方。

对于未来油价走向,美国银行表示,油价可能会飙升至150美元,也可能会跌至75美元,关键取决于全球市场接下来的走势。

油价未来可能大跌也可能大涨

美银分析师指出,经济衰退、俄乌战争等不同的风险给油价前景带来各种各样的可能性。

目前,美银分析师认为还不会出现经济衰退,因此在这一基本预设情境下,预计2022年和2023年布伦特原油全年均价将保持在每桶102美元,这与目前的油价水平相近:今年迄今为止,布油均价约为每桶104美元。

美银分析师在最新报告中写道:“从食品、能源到服务等领域的通胀压力不断上升,再加上加息步伐加快,表明石油需求在明年之前很难完全恢复到疫情爆发前的水平。”

美国银行预设的下行情景下,假如未来出现经济衰退,将导致燃料消费回落,油价可能会较当前水平暴跌30%以上。不过,如果经济增长确实大幅下滑,美联储等央行可能会放松货币政策,这将在一定程度上给油价托底。

因此,假如2023年出现经济衰退,美国银行预计布伦特原油平均价格也将超过每桶75美元。

俄乌冲突为关键变量

此外,影响油价的关键因素之一在于俄乌战争,以及西方对俄罗斯实施的制裁。

随着欧盟对俄罗斯的石油禁运将在今年剩余时间逐步实施,越来越多的石油可能会从全球市场上消失,这也会打击俄罗斯的产量,推动油价飙升。

美国银行警告称,如果欧洲制裁导致俄罗斯石油日产量低于900万桶,那么油价可能会飙升至150美元。

它补充称,事实上,市场目前还没有充分意识到这种供应中断风险的长期后果。

美银分析师表示:“市场似乎并不认为俄罗斯供应危机会持续10年,长期油价仍一直牢牢地固定在60-80美元/桶的长期油价区间内。因此,即使近期现货油价下行风险加大,但欧美延长对俄罗斯能源的制裁可能会给油价带来价格下限支撑。”

如果想实时了解更多财经要闻,欢迎关注我们。

跌破俄乌冲突前水平,油价到底怎么了?

原创出品,禁止抄袭,违者必究。

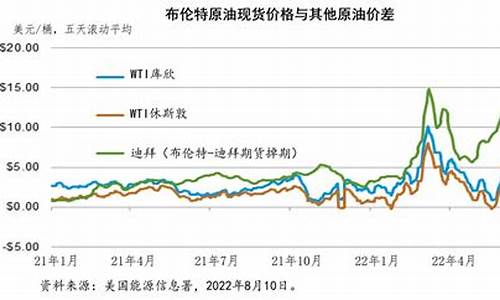

原油价格自俄乌冲突爆发后,瞬间飙升,一度逼近140美元/桶的高位,后来虽然有所回落,但总体仍然在100美元/桶之上浮动。

但近期再次呈上行趋势,截至6月7日,美油价格涨至119.41美元/桶,涨幅为0.77%;而布伦特原油价格则涨至120.57美元/桶,涨幅为0.89%。

主要受两方面因素影响:

一是俄罗斯是原油出口大国,随着一系列制裁的影响,俄罗斯原油出口预期受阻,因此使得市场供给预期减少;

二是随着全球夏季用油高峰的来临,市场对原油需求增加,在供弱需强的格局下,再次助推油价上涨。

能源价格持续高位,多国为平抑高涨的油价,对生物燃料需求大增。

一、将有更多粮食被“烧掉”

随着油价持续上涨,生物燃料市场也开始活跃起来。

常见的生物燃料比如燃料乙醇,主要分为甘蔗乙醇和玉米乙醇,其主要原料就是甘蔗和玉米。

例如,美国的生物燃料市场就十分庞大,在2021-2022年度,美国用于生物燃料的玉米数量为1.36亿吨,占到美国当年玉米总产量的35%,相当于全球玉米贸易总量的73%。

而今年以来,随着全球原油持续上涨,美国国内汽油价格也一路飙升。

根据美国汽车协会最新数据显示,美国汽油价格在6月7日这天平均零售价达到了4.92美元/加仑,创下新纪录。

而据专家预测,随着假期的到来,旅行需求增长,这一价格可能仍将继续上涨。

受此影响,美国政府正在要求炼油厂增加玉米乙醇等生物燃料的使用。

美国环境保护署在6月初时公布,今年可再生生物燃料的最终配额为206.3亿加仑,并希望可以推动市场选择更多的石油及柴油替代品。

但是随之而来的是对粮食的需求将会增加。

根据推算,如果用乙醇装满一辆suv汽车,那么所需用的玉米数量大约可供一个人吃一年。

因此,这意味着,随着生物燃料需求的高涨,也在推动粮食需求的上升,从而也推动着粮价的上涨。

二、更多植物油也面临被“烧掉”

除了燃料乙醇外,生物燃料还包括生物柴油,生物柴油则主要以豆油、棕榈油、菜籽油为原料,美国、巴西、欧盟、印尼等经常使用。

同样,在美国环保署公布的最终方案中,也预示着可再生柴油的产量将增加,因此也带动了美国豆油需求的上升,使得豆油价格出现了上涨。

此前,美国农业部对2022/23年度生物燃料中豆油的添加需求调到了120亿磅,同比增长12%,而巴西也考虑在下半年将生物柴油的掺混比例从10%提升至15%,而阿根廷在今年1-5月份共出口生物柴油73万吨,同比大增78%,这再次使得全球豆油价格上升。

除了美洲国家以外,棕榈油生产大户印尼也正在大力推动生物柴油的发展。

据该国能源与矿产资源部部长介绍,通过使用掺混30%的棕榈油制成的B30生物柴油,在2021年印度共节省外汇45.4亿美元,他还称大力推广生物柴油,不仅能很好的平抑国内油价,还能稳定印尼的棕榈油价格并增加农户收入,减少温室气体排放,有巨大的经济价值。

2022年,印尼划拨了1015万千升的生物柴油配额,这也意味着,在原油价格长期维持高位的情况下,生物柴油的性价比凸显,使得全球油脂市场不断波动,价格易涨难跌。

结语

当前全球市场的波动已不再是单一市场的波动,而是相互传导,相互作用,能源、粮食、油脂三大市场紧密相联,在能源价格高企的背景下,也支撑着粮食、油脂市场继续向上运行。

欢迎收藏“新农观”,一起了解新时代下三农的新发展。

战争对原油的影响

目前国际油价已经跌回了俄乌冲突爆发之前的水平,但是此次石油跌价的状态只能够短时间之内维持而已。

石油作为工业的命脉,人类社会各个方面的发展都离不开石油。但是石油并不是无限量的,地球的石油储备,已经完全探明。一旦地球的石油储备使用完毕之后,那么人类只能够重新开发新的自然矿产资源。因此,石油的价格在国际市场上一直以来都是在不断的波动当中。但是总体上来讲,石油价格长期以来都保持在相对稳定的状态。

石油价格跌回了俄乌冲突之前的水平。根据目前国际石油价格我们可以得知,石油价格已经基本上跌回了俄乌冲突爆发之前的水平。很多人也在网络上猜测,石油价格的暴跌是不是意味着俄乌冲突,马上就要结束了。但是其实并不是这样的,石油价格的上涨或者下跌与外界有着很大因素。虽然战争会导致石油价格上涨,但是战争也只是其中一方面因素而已。

美国的政策介入。目前国际石油价格之所以会下跌,完全是因为美国政府的介入。美国政府为了改善石油价格过高的现状,于是特地下令要求国内的石油生产企业必须增加石油的产量。从此达到扩大石油产量并且向外出口的目的,要明白当市场上的供大于求时,那么所有物品的价格必然会呈现下跌的趋势。

不可能会长期持续。不过我个人认为,目前国际石油价格呈现暴跌的趋势并不会长时间持续。因为石油价格下跌,是由于美国政策的调整。但是美国是一个比较特殊的国家,作为美国的石油生产大企业,是不会长时间增加石油产量的。虽然能够扩大出口量,但是对于石油企业总体的经济有一定的受损。

全球能源“吃紧”,多国“抢货”,中国成为俄罗斯能源最大买家

一是战争对原油影响较大,主要影响在战争爆发前和战争初期,在战争爆发中后期原油一般会回落。

比如海湾战争爆发于1991年1月17日,1990年8月2日伊拉克入侵科威特。WTI原油期货从1990年7月下旬开始启动上涨,到了海湾战争爆发油价涨幅在40%左右,由此可见战争预期对原油价格上涨的推动作用。但是1991年1月17日战争爆发后,MTI原油期货反而大跌,跌幅高达35%。战争结束后,原油反而比开战前低10美元,主要原因是美国当时动用了战略原油储备每天向市场投放原油供应,国际能源机构也每天向市场投放大量原油供应,缓解了市场的原油供应忧虑。

英美发达国家第二次对伊拉克空袭是在2003年3月20日,受战争预期推动,纽约原油期货在2002年11月中旬就拉开上涨帷幕,至2003年2月27日已经上涨了60%,但战争开始后油价开始大幅下跌。

二是非产油国爆发的战争,一般对原油走势影响不大。这主要是因为,战争作为重要的地缘战争因素,具有明显地缘选择性和地域区分性,一般情况下只有在人类资源禀赋密集的中东等地区才会产生原油价格大幅上涨。

比如1999年3月24日爆发的科索沃战争,美国为首的北约国家对科索沃进行了78天的空袭,由于战争发生在欧洲的南斯拉夫,而不是中东地区,中东地区产油国产量没有受到影响。因此,战争期间原油上涨幅度从开战前的15.34美元每桶到战争结束后的17.66美元每桶。

三是战争对原油影响走势一般是短期影响,而非长期和根本性的影响。战争爆发后,原油供应暂时受影响。随着各方利益博弈和供应逐步恢复正常,战争结束后,原油走势也逐步恢复理性。因此,战争对原油走势影响一般是短暂的。

原创出品,禁止转载,违者必究。

当前全球市场中,波动最大的就要数能源领域了。

受全球通胀影响,全球各领域均出现较大波动,再加上俄乌地缘政治冲突带来的扰动,石油、煤炭、天然气持续供给偏紧,多国开启了“抢货”潮。

说到能源出口大国,绕不过俄罗斯,无论是石油、煤炭还是天然气,其储量和出口量均排在全球前位。

例如,俄罗斯已探明的石油储备量高达1078亿桶,约占全球总量的6.5%。

而石油日均产销量约为1067万桶/天,约占全球日均产销量的12%,位居全球第三。

因此,俄罗斯原油出口的波动对全球石油的供给有较大影响。

而在天然气方面,俄罗斯的剩余探明储量高达37.4万亿立方米,在全球占比约达到20%,是妥妥的世界第一。

而煤炭可采储量则达到了1570.1亿吨,约占全球的17.2%,位居全球第二,而俄罗斯的煤炭出口则排在全球第三。

欧洲为减少对俄罗斯能源的依赖,开始转而大量采购美国天然气;而随着北半球夏季的来临,气温持续上升,多国开始大量囤煤。

而在俄罗斯石油的销售中,印度购买量大增。

印度通过进口俄罗斯打折原油,然后重新混合提炼再后转卖到欧美地区,使得俄罗斯原油出口大增。

数据显示,在俄乌冲突爆发的前100天,俄罗斯通过出口能源就挣了约930亿欧元,其中欧盟就贡献了570亿欧元,其中德国是最大的买家。

但随着欧洲对俄罗斯的制裁不断升级,从5月开始,中国超过了德国成为了俄罗斯能源出口的最大买家。

这使得大家产生一个疑问:既然中国是俄能源的最大买家,而俄能源在持续打折销售,为何国内的油价却频频上调呢?

这主要有2个原因:

一是油价上涨是全球现象。

无论是欧洲、美洲,还是亚洲,都在承受油价上涨的压力。

全球能源网站列出了2022年6月全球平均油价为9.5元,而排在前三位的就是挪威、丹麦和芬兰,其中挪威的油价已超过19元。

而美国前不久的汽油价格也首次突破了5美元/加仑,约相当于人民币9元/升,同比上涨了62%,并且部分地区已突破了6美元/加仑,并且专业人士称,仍未涨到头。

亚洲油价也同样高企。

印度虽然疯狂购买打折俄油,但是印度的油价也持续飙升。

从3月开始,印度国内油价就出现了“5连涨”,首都地区油价涨至105.41卢比/升,约合人民币9.1元。

虽然到5月份时有所回落,但也在96.72卢比/升,约合人民币8.3元。

但随着到6月份,油价又开始上涨了。

二是虽然中国成为俄罗斯能源出口的最大买家,但是中国进口的俄罗斯能源的数量并没有出现太大的变化,而是因为德国对俄能源的进口大幅减少,因此使中国成为了俄能源的最大买家。

然而,能源市场的“高烧”并没有要退去的意思,煤炭、天然气还在持续高位震荡,而全球油价更是易涨难跌。

前不久,瑞穗银行把9月底的布伦特原油价格预测上调到了130美元/桶,而之后的3个季度也上调至125美元/桶,这意味着整个能源市场还将持续升温。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。