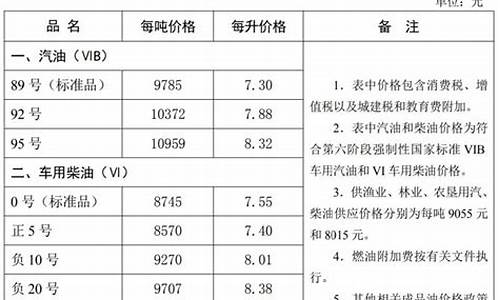

油价和利率的关系_利率油价关系曲线

1.已知油价浮动利率和合同单价,怎么算运费

2.弱美元、高油价 关联关系转变 谁是因、谁是果?

3.历史上美元加息周期中原油走势怎么颠覆常理

已知油价浮动利率和合同单价,怎么算运费

新价格=旧价格aX运价油价。已知油价浮动利率和合同单价,算运费新价格=旧价格aX运价油价。浮动利率指LPR,LPR即“贷款基础利率”,这个利率最开始是用于对公贷款,之后慢慢开始改革。

弱美元、高油价 关联关系转变 谁是因、谁是果?

虽然从统计上很难证明美元汇率与石油价格之间存在因果关系,但是我们有若干理由相信两者之间会持续存在负相关关系。因此,油价将是影响美元的一个重要因素,尽管不是唯一的。尤其是,较低的、稳定的油价将对美元利多,而油价攀升则是利空。

油价―美元关联

油价上升和美元汇率下跌是一个恶性循环。而最近这一趋势有所逆转,步入良性循环轨道,同时也有利于全世界。较低的油价不仅有助于支撑全球石油需求,也赋予货币政策更大的灵活性,以应对经济增长减速。(油价和美元的联系包含两方面的问题:一是二者之间的关联,二是谁是因、谁是果。我们通过格兰杰因果关系检验发现,实际上,尤其是1992~2008年,是美元在引领油价,而不是相反。)

在2003年以前,高油价往往关联着强美元。这主要是因为石油美元回流美国,不仅通过贸易,也通过金融流动:在那个时候,美国的出口和资产都是最具吸引力的。然而,从2004年起,高油价和强美元这种关联消失了,从2006年起,油价和美元之间的关联转变为强烈的负相关关系。

油价和美元的负相关关系有几种可能的解释,我们把它们列举如下,并特别考虑谁是因、谁是果的问题。

油价影响美元有三大渠道:

渠道一、石油美元循环不再那么青睐美元

近年来,石油出口国对美国的经济依赖程度下降了。尤其是,石油美元持有者对欧洲产品的边际消费倾向更高。(反观20世纪70年代,OPEC有18%的进口是来自美国。如今这个比例已下滑至9%,而OPEC从欧盟的进口则达到26%。)另一方面,它们投资美元资产的边际倾向也降低;这是因为在当今世界,石油美元可选择的资产,范围比从前广泛多了。这也关系到石油出口国储备多样化的问题。欧洲经济货币同盟的成立增强了以欧元计价的资产的流通性,而欧元区内部存在的多样性也保障了投资欧元资产可获得多样化带来的好处。石油美元持有者正是回应了全球金融市场的这些变化。因此,油价越高,石油美元的投资就越多样化,美元也就越弱。

渠道二、各国央行对油价冲击的不同反应

关于美联储和欧洲央行会对上升的油价作何反应,投资者意见不一。一种观点认为欧洲央行会采取比美联储更激进的行动,因为欧洲央行所负有的使命(控制通胀)与美联储的(增长和通胀的双重任务)不尽相同。因此,较高的油价会引发对欧洲央行激进反应的普遍预期。换言之,面对油价上升,提高利率对欧洲央行来说比对美联储来说是更自然的抉择。这有助于解释为什么欧元/美元汇率同油价之间存在一种即时关联――这一趋势很难用上述多样化理由来满意地解释。因此,一般而言,石油的美元价格升高给全世界的印象是比实际情况更严重的全球通胀。为了回应通胀冲击而收紧银根,会进一步打击美元,从而导致恶性循环。

渠道三、高油价扩大美国经常项目赤字

从2005年第四季度起,美国的经常项目赤字已经在迅速收缩了,尤其是非石油贸易的部分。(美国经常项目赤字GDP占比在2005年第四季度达到6.8%的峰值,而在2007年第四季度只略略突破了5.0%,到2008年底可望下降至4.5%左右。)事实上,从2005年以来,非石油贸易收支与石油贸易收支已呈两种态势。非石油贸易赤字由每月400亿美元缩减到300亿美元,而石油贸易赤字则由每月200亿美元扩大到300亿美元,后一种情况反映了美国贸易条件的急剧变化。简言之,高油价抵消了美国在外部失衡方面已经取得的、还会继续发生的巨大改善,并且使得美元无法从这一改善趋势中获益。

另外,美元驱动油价(除了计价因素外)也有三个渠道:

渠道四、来自事实上的美元区的反馈

事实上的美元区也有助于解释美元和油价之间的关联,而且前者是因,后者是果。虽然目前事实上的美元区比两年前要松散一些,但是许多亚洲货币和新兴市场经济体货币仍然相当地黏着于美元。美元贬值实际上使得亚洲出口商越发具有竞争力,而这些美元区国家的经济景气导致了对能源产品的高消费。因此,全盘考虑下,弱美元增强了世界对能源产品的需求。

渠道五、大宗商品金融投资

种种迹象表明,机构资金似乎已经把大宗商品当作一类独立的资产来对待了。只要大宗商品被当作反美元来对待,在美元汇率与大宗商品价格这两个变量之间就会存在负相关关系。相似地,如果大宗商品被当作通胀的一种对冲手段,对美国通胀走高的预期就会驱使美元走低、油价走高。

渠道六、弱美元与石油需求抑制乏力

最近几个季度,许多国家都试图使自己的货币升值,以抵消美元计价的油价上涨的影响。然而从个别国家角度看起来是合理的做法,从全世界的角度看实际上是在加剧通胀。从本质上讲,强货币等于是暗地里提供石油补贴,结果油价升高并未充分发挥其对需求的抑制作用。所以油价越高,那些国家所奉行的强货币政策就维持得越久。

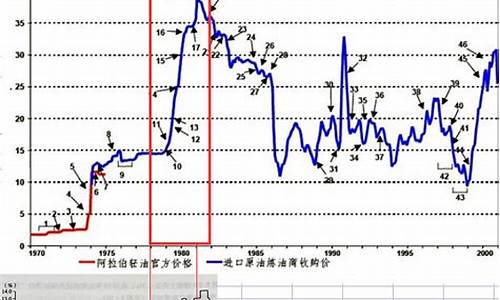

历史上美元加息周期中原油走势怎么颠覆常理

谈到美元即将到来的加息周期,对于商品投资者而言,呈现一边倒的看空走势,而过去的三十年中,美元经历了四次加息周期,东方汇能通过对这四次加息的背景还原,告诉你加息周期中原油走势的最真实一面,疯狂始于预期,止于明朗,是对加息周期前后两个阶段,原油走势最好的概括。

第一轮美国加息周期:1988.3-1989.5:

加息背景:通胀抬头;基准利率从6.5%上调至9.8125%,1987年股市崩盘导致美联储紧急采取政策,降息救市。由于救市及时、股市下跌对经济影响不大,1988年起通胀继续上扬,美联储开始加息应对,利率在1989最终升至9.75%。此轮紧缩使经济增长放缓,随后的油价上涨和1990年8月份开始的第一次海湾战争相关不确定性严重影响了经济活动,使货币政策转向宽松。

第一轮加息当月原油触底15美元,在随后的一个月中原油价格从15美元/桶快速上行到18美元/桶,而在整个加息周期中价格于1989年4月20日触及最高25美元/桶,上涨幅度30%

第二轮美元加息周期:1994.2-1995.2:

加息背景:通胀恐慌;基准利率从3.25%上调至6%,1990-1991年经济衰退之后,尽管经济增速回升,失业率依然高企。通胀下降令美联储继续削减利率直到3%。到1994年,经济复苏势头重燃,债券市场担心通胀卷土重来。十年期债券收益率从略高于5%升至8%,美联储将利率从3%提高至6%,使通胀得到控制,债券收益率大幅下降。更加平坦的美国债券收益率曲线鼓励投资者寻求更高的海外回报,因此大笔资金流入亚洲新兴市场,这种情况直到1997年爆发亚洲金融危机才戛然而止。

第二轮加息当月原油触底13.8美元,在随后的一个月中原油价格从13.9美元/桶快速上行到20.98美元/桶,而在整个加息周期中价格最高触及26.98美元/桶,上涨幅度超过90%

第三轮美元加息周期:1999.6-2000.5:

加息背景:互联网泡沫;基准利率从4.75%上调至6.5%,1999年GDP强劲增长,失业率降至4%。将利率下调75个基点以应对亚洲金融危机之后,当时的互联网热潮令IT投资增长,经济出现过热倾向,美联储再次启动紧缩政策,将利率从4.75%经过6次上调至6.5%。2000年互联网泡沫和纳斯达克泡沫破灭之后,经济再次陷入衰退,911事件的余波更令态势雪上加霜,美联储停止了加息的进程,并于次年年初开始了连续大幅降息的进程。

第三轮加息当月原油触底16.32美元,在随后15月中原油价格从16.32美元/桶快速上行到37美元/桶,上涨幅度120%

第四轮美元加息周期:2004.6-2006.7:

加息背景:房市泡沫;基准利率从1%上调至5.25%,股市泡沫后美联储利率的大幅下降刺激了美国的房地产泡沫,2003年下半年经济强劲复苏,需求快速上升拉动通胀和核心通胀抬头,2004年美联储开始收紧政策,连续17次将利率提高25个基点,2006年6月联邦基金利率达到5.25%。在美联储连续加息之后,另外一个泡沫--美国房地产泡沫被刺破,成为本次金融危机的导火索,美联储再次开始削减利率。

第四轮加息当月原油触底35.3美元,在随后24月中原油价格持续连续上行,从35.3美元/桶快速上行到78美元/桶,上涨幅度118%。

过去三十年美元四次加息周期中原油累计上扬358%,当下近三十年中第五轮美元加息周期将至,当下中期交易机会介入点已经凸显,而东方汇能研究部已经带领高端客户开始布局三十年中的第五次大幅获利机会,机会是等来的,当机会来临的时候,把握机会则是更要能力。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。