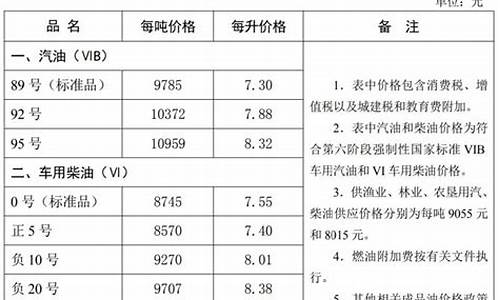

玉米油价格上涨_大量玉米油价格走势

1.2011玉米淀粉市场发展现状分析

2.玉米胚芽

3.美豆油跟美原油有什么关系

4.2008年棕榈油为什么高

5.为什么物价会上涨?

2011玉米淀粉市场发展现状分析

行业环境分析

1、全球大米淀粉市场情况

玉米淀粉的主要供应国家为美国、中国、巴西、阿根廷、墨西哥、印度等,同时也是玉米的生产大国。2003年全球玉米淀粉的产量为3940万吨,占总产量的80.24%,2005年全球玉米淀粉产量为5400万吨.2006年预计增长幅度会加大.其中变性淀粉及淀粉糖的大量投产及扩产是主要原因。全球玉米深加工的不断深、广延伸加速了玉米淀粉产业的快速发展。国外玉米淀粉深加工产品主要是淀粉糖、发酵酒精、纸制品和工业用品。

2、国内玉米淀粉市场情况

1990年以后我国淀粉加工业迅速崛起,至1996年淀粉产量己高于日本,年产量达到264 万吨,到1999年我国淀粉年产量达到420万吨,仅次于美国(美国年产量约1800万吨、欧盟为400万吨左右),成为世界第二大生产国。近几年,我国淀粉市场发展迅速,2006年我国年产玉米淀粉量大约 1050万吨,增幅仍在16%以上。

2005-2009年 中国淀粉及淀粉制品的制造行业利润总额及增长趋势图(来自国家统计局)

从区域分布情况看,我国生产淀粉的省份主要为吉林、山东,河北、河南。以上四省份玉米淀粉的产量占全国总产量的70%以上,淀粉生产的地域较为集中。玉米是生产淀粉最适宜、最主要的原料。

图 2007-2009 年中国淀粉价格走势图。(来源:北京中期)

国内玉米淀粉总产量以山东最高,约占全国玉米淀粉总产量的33%;其次是河北,约占24%;第三是吉林,约占20%。国内著名的加工企业有山东诸城兴贸玉米开发有限公司、吉林黄龙食品工业有限公司、长春大成玉米开发有限公司、山东巨能金玉米开发有限公司、秦皇岛骊骅淀粉股份有限公司等

图 玉米淀粉企业收益图

2009年 10 月份我国玉米淀粉平均价格为2524 元/吨,环比下降2.4%,同比上升18%。 进入 10 月份淀粉价格下降幅度高于玉米价格下降,淀粉加工企业亏损。

3我国玉米淀粉加工与发达国家的差距

与发达国家相比,我国玉米淀粉加工业主要存在以下六方面的差距:

1、淀粉及深加工产品人均占有量远低于发达国家。目前我国人均淀粉占有量为2.7千克,仅是美国人均占有量的2.7%,欧洲和日本人均占有量的20%。

2、自动化水平较低,产品质量较差。除个别大型玉米淀粉加工企业以外,多数中小型加工企业均缺乏自动控制和在线检测,大部分生产环节靠人工经验。

3、综合利用率低,深加工高科技产品少。日前我国玉米淀粉加工厂实际的玉米综合利用率在92%左右,而发达国家在99%以上。国内王米淀粉加工的副产品仍用传统方法处理,如生产浓缩玉米浆、螺旋榨取玉米油等;而国外主要是将玉米浸泡水直接转化成肥料或药品,以及提取玉米**索、制造膳食纤维等,提高了利用价值。

4、加工生产规模偏小。发达国家玉米淀粉的生产规模一般不低于年产10万吨,而我国的淀粉加工企业数量众多,中小企业的加工能力较差,难以实现规模效益和提升产品档次。

5、玉米淀粉及深加工产品品种单一。我国的玉米淀粉只有通用的工业淀粉、食用淀粉、医用淀粉等,特种淀粉很少。世界上以淀粉为原料的变性淀粉有200多个品种,而我国只有几十个。

6、加工设备依靠进口。目前国内效益较好的玉米淀粉加工企业基本上都是采用进口设备,加工设备的国产化水平普遍较低。

4玉米淀粉加工市场前景

由于玉米淀粉可以加工生产的产品种类很多,所以市场容量很大,发展前景极为广阔。但是淀粉初加工产品年际间需求量变化较大,价格起伏不定,只有切实提高玉米淀粉深加工能力,才能确保实现增产增收,提高经济效益。20世纪90年代初,国内淀粉市场发展迅速,需求旺盛,每吨淀粉价格最高曾达到3000元左右。在超额利润的驱使下,玉米淀粉加工能力迅速提高,至1999年全国己加工淀粉421.59 万吨(指当年加工量),但由于深加工能力不足,造成价格持续下跌。2000年即降至每吨淀粉1100元左右。今后随着玉米深加工产业的快速发展,我国对玉米淀粉的需求量将呈快速上升趋势。据行业规划,到2005年我国玉米淀粉需求量达1000万吨左右,目前国内淀粉产量仅为500多万吨,淀粉加工产业还有较大的发展空间。未来玉米淀粉市场随着全球集团化、规模化、精细化等不断深入,玉米淀粉的下游产品的生产及扩产将进一步加强,全球玉米淀粉深加工的应用更趋向广泛.玉米的附加值将更为突出,未来25年中将是全球玉米深加工中淀粉发展相对偏快的几年。玉米深加工的崛起拉升整个玉米产业链走向更大的辉煌

5玉米淀粉加工发展方向

玉米淀粉加工业的根本出路在于大力发展深加工、综合加工,控制生产成本,提高产出效益。在充分进行市场调研的基础上,利用先进的生物酶技术、色层分离技术、膜技术以及喷射、超微、自动化控制等技术,促使淀粉加工产业尽快进入高科技、高产出、高效益的快速发展阶段,努力实现产业升级。要抓好淀粉加工副产品的开发利用,达到以副保主、以副促主的战略目标。要根据国内外市场需求不断调整产品结构,积极开发适销对路的新品种,提高产品质量,降低生产成本,把资源优势尽快转化为经济优势。同时要注意环境保护,减少污染,努力使各项生产指标和环保指标达到国家标准和国际标准。

玉米胚芽

玉米胚芽的开发利用

玉米胚榨油以后,获得胚芽饼,其主要组成如表1所示:

表1玉米胚芽饼的主要成分

成分 含量% 成分 含量%

水分 7.5~9.5 脂肪 3~9.8

粗蛋白 23~25 粗纤维 7~8

无氮浸出物 42~53 灰分 1.4~2.6

从以上成分看到,玉米胚芽饼是一种蛋白质为主的营养物质,应该是较好的营养强化剂,但由于玉米胚芽饼中往往杂有玉米纤维,特别是胚芽饼有一种异味,所以一般均作为饲料处理,如果玉米淀粉企业胚芽分离效果好,胚芽纯度高,再之用溶剂萃取玉米油,这样获得的玉米胚芽粉,经过脱溶剂脱臭,是一种良好的食品添加剂,在糕点、饼干、面包中使用。在饼干中添加胚芽粉,能提高饼干松脆度,在面包中添加胚芽粉达20%,使面包的蛋白质大大提高,而外观、膨松度、口感等均和原来无大差异,利用这种胚芽粉,还可提取分离蛋白并制取高质量的玉米胚蛋白饮料。

美豆油跟美原油有什么关系

都是商品期货,一个是外盘化工系,一个是外盘农产品油脂类

柴油价格在很大程度上受制于原油,生物柴油作为重要的中间转换环节,将原油价格的波动最终传导至豆油,近年来豆油期价被动跟随原油的迹象较为明显。所以CBOT豆油期货连续合约与NYMEX原油期货连续合约的每日收盘价格数据多数时间具有较强的联动性。

美国对生物柴油产业的扶持政策

美国政府对于生物能源的扶持政策,最早可追溯到1980年开始的限制进口乙醇的关税政策。2005年以来,美国相继出台了一系列产业发展规划以及相应政策措施,以加快生物能源产业的发展步伐。而这些政策的根源即为“可再生能源标准”(RFS)。

《2005年能源税收政策法案》授权美国环保署全面实施RFS,要求每个汽油及柴油生产商和进口商向运输燃料中添加可再生燃料,并规定了可再生燃料的最低用量标准。目的在于减少美国对原油的进口依赖,同时提高能源供给能力,减少温室气体排放,改善空气质量,以实现能源多样化。2007年美国国会通过《能源独立与安全法》,RFS得到进一步扩展和补充。2010年调整后的RFS(下称RFS2)对于每年生物质柴油最低使用量的规定为:2011年应达到8亿加仑,2012年最低总使用量标准增加到10亿加仑,此后直至2022年总使用量标准将以10亿加仑为基准并不低于10亿加仑。

为实现生物柴油使用量的连续增长,美国联邦以及各级地方政府在RFS的指引下推出多项补贴政策,主要包括:对于生物柴油的生产实行税收优惠政策,每生产1加仑农业生物柴油补贴1美元;使用非农业原料生产的生物柴油,如黄油脂等回收油脂,每加仑补贴50美分等。该项政策于2011年年底到期,2010年曾暂停一年。此外,联邦政府要求各部门采购燃料时优先选择生物柴油,并对可再生燃料研发提供资助。而且各地方政府对可再生燃料的研发、生产和消费额外制定了不同程度的激励措施、法规和应用计划。

美国生物柴油产业发展现状

此前在原油价格不断攀升的大背景下,美国政府的上述努力成效显著,其国内生物柴油产业取得了长足发展。根据美国能源信息署(EIA)发布的数据,在RFS启动的2005年当年,美国生物柴油产量由2004年的不足100万加仑跃升至250万加仑,成为生物柴油产业快速扩张的起点。2009年年末补贴政策到期,生物柴油的加工利润随之出现严重缩水,产量也因此下降近四成。

2011年美国重新启动税收优惠政策,生物柴油产量出现爆发性恢复增长,总产量达到8.6亿加仑,超过8亿加仑的RFS2最低使用量标准。2013年1美元的税收减免政策再次恢复,并在同年年底到期。2014年美国参议院财政部多次提及恢复每加仑1美元的税收抵免,但最终并未通过。美国国内生物柴油的消费情况与产量的演变过程相似,生物柴油使用量过去几年飞速增加。而在生物柴油的国际贸易结构中,美国已经由2007年之前的净进口国转变为净出口国。

生物柴油与豆油的联动关系

制备生物柴油的原料包括多种动植物油脂,其中豆油占有举足轻重的地位,美国生产的生物柴油绝大部分来自豆油。2007年RFS2的出台激发了美国生产生物柴油的热情,原料来源范围越发广泛,进口加拿大菜籽油、玉米油以及多种动物油脂更多地应用于生物柴油的生产,豆油所占比重由2007年的80%下降到2009年的49.2%,此后保持在50%左右。生产成本在原材料选择中起到决定性作用,豆油与其他油脂的替代联动作用不仅表现在食用油脂领域,还反映在工业应用方面。

美国是传统的世界大豆主要生产国,年产量在8000万—9000万吨,其中半数左右用于压榨,其国内豆油年产量在770万—950万吨之间。RFS实施后,用于生产生物柴油的豆油数量开始快速攀升,工业用量占总产量的比重连创新高,2007/2008年度工业用量达到147万吨的阶段性高点,此后经过两年的休整,2010/2011年度豆油工业用量重回升势,近三年每年在210万吨左右。虽然用于生产生物柴油的豆油数量不到总产量的三成,但其对豆油总需求的影响较为明显。以2010/2011年度以来豆油工业用量与美国国内豆油总需求量的时间序列数据计算,两者的相关性系数为0.465,可见豆油制生物柴油对于豆油的需求以及价格的影响不可小觑。

通常生物柴油的价格波动会对其产量产生重要影响,进而刺激或者抑制其原材料油脂的需求。依据以上论述,豆油工业消费量与其最终总需求量之间存在较为明显的相关关系。豆油制生物柴油产量的增减,引发豆油总需求量的变化,最终体现在豆油甚至上游大豆的价格上。近年来豆油与大豆的价格波动率增大即是对柴油价格变动的反应。为了探究生物柴油与豆油的联动效应,将美国低硫柴油与豆油的价格数据进行比较,观察两者的变化方向以及变动频率,发现两者的变化特征较为一致,证明原油与豆油价格具有较强的联动性。

为了更好地比较豆油和原油的变化方向和速度,将原油和豆油进行比值处理,可以发现比值与豆油价格走势基本一致,并且吻合度要高于原油。一般当比值从高位回落时,CBOT豆油价格处于下跌趋势中;而当比值扩大,CBOT豆油价格往往随之上涨。2008年至今两者只出现三次背离,第一次发生在2010年9月至12月。当时俄罗斯小麦遭遇干旱,在拉尼娜现象出现并且发展速度快于市场预期等利多因素提振下,美豆油涨势远超原油,造成比值下降,豆油和原油共同上涨。第二次发生在2013年3月至5月,当时南美物流出现严重延迟,美豆出口旺盛,对美豆陈豆供给担忧情绪加重,成本推动美豆油独自上涨。第三次发生在2014年3月至7月,当时南美和北美大豆接连丰产,再加上全球棕榈油产量增加,全球油脂供应异常充裕。受此拖累,美豆油期价大幅下挫,与此同时,原油价格高位振荡,最终原油与美豆油比值扩大。

豆油价格与原油/豆油的比值具有较明显的同向运动特征。其背后传导逻辑是柴油受制于上游原油价格,同时和豆油制取的生物柴油互为替代物。在生物柴油中间作用下,原油价格的波动最终传导至豆油。受到页岩气革命影响,当前国际原油期价跌至60美元/桶以下,美豆油期价受到巨大压力,预计后期将继续振荡回落。

2008年棕榈油为什么高

因为2008年的棕榈油正处于丰产期。

2008年进入商品期货市场,当年9月份正逢金融危机做空棕榈油资金翻五倍。

22年三月三大油脂再度不断刷新前高,其中三大油脂绝对价格均达到仅次于2008年的高位。分品种来看,棕榈油走势最为亮眼,印尼出口限制导致国内进口亏损严重,近端供应矛盾仍无法解决,01和03合约均出现强势的期现回归趋势。豆油基本面也比较过硬,油厂开机偏低抑制供应产出,年后终端消费恢复,豆油库存维持80万吨以下的偏低水平,现货基差亦高位上行,但因自身热点有限,走势远不及棕榈油。相对于豆棕油的趋势上涨,菜油的走势仅能概括为偏强震荡,前期菜油被注入过多的乐观预期,但现实库存偏高需求较差,但预期并未发生改变,未来菜油仍有望回归强势。

为什么物价会上涨?

于上半年的物价上涨主要是由食品价格推动的,因此有些人士认为增加食品供给就可以了,不足为惧。实际上,虽然本轮物价上涨是由食品价格引发的,但仔细分析此轮物价上涨的宏观环境及内部成因,我们认为,有以下10个理由,使我们对于我国的此轮物价上涨不敢轻视。

首先,世界经济将继续强劲增长,加大了全球通胀压力。鉴于今年上半年全球经济的良好增长势头,国际货币基金组织(IMF)7月25日将今、明两年世界经济增长预测从今年4月的4.9%上调到5.2%,美国在第二季度已经重拾增势;日本经济复苏形势良好,有望进入正常的增长轨道;欧元区经济上半年明显好于预期;新兴市场和发展中国家经济继续快速增长,其中中国、印度和俄罗斯的增速尤为突出。在全球经济持续强劲增长的情况下,供应限制因素增强,通胀风险增大。

其次,我国经济仍将高位运行。从2003年开始,我国经济进入新一轮的景气周期,驱动经济增长的内生动力非常强劲,今年上半年GDP增速达11.5%,创近12年来的同期新高,投资、消费、出口三大需求全面升温,预计今后几年我国都将保持较高的增长速度。较高的经济增长速度将刺激社会总需求上升,推动物价上涨。

推荐阅读:国家统计局介绍上半年国民经济运行情况(实录)

第三,城乡居民收入出现了少有的快速增长态势。今年上半年,全国城镇在岗职工平均工资同比增长18.5%;另外,有调查显示,上半年农民人均现金收入2111元,扣除价格因素,实际增长13.3%,增速比去年同期提高1.4个百分点。其中,农民的工资性收入和出售农产品收入增长较快,分别同比增长19.3%和17.3%,这表明由“民工荒”引发的工资上涨已从沿海地区蔓延到全国各地。劳动工资水平上升再加上社会保障体系覆盖面的扩大,一方面将直接抬高企业成本和产品成本,诱发成本推动型通胀;另一方面,将提高城乡居民的消费能力,导致需求推动型通胀。

推荐阅读:今年中国工资涨幅将列全球第一?

第四,以股市、房地产为代表的资产价格持续上涨。今年上半年,全国70个大中城市房屋销售价格平均同比上涨5.95%。房价虽不直接计入CPI,但房价持续上涨将通过房租、水暖费、装修材料等项目传导到CPI之中。沪深股指经过一个多月的调整后,在经济快速增长、人民币中长期升值预期、上市公司业绩大幅上升等多重因素的推动下,继续震荡盘升,屡创新高,目前已站上4700点的高位,市场成交量也有所放大。

推荐阅读:沪深股市总市值首次超GDP总量 逼近22万亿元

第五,固定资产投资高位反弹的压力较大。今年上半年,我国全社会固定资产投资54168亿元,同比增长25.9%,增速比上年同期回落3.9个百分点。虽然同比增幅有所下降,但仍保持在较高的增长平台上,而且投资反弹的趋势比较明显,其中,6月份城镇固定资产投资同比增长28.5%,增速较1-5月份提高2.4个百分点。受房价大幅上涨的刺激,房地产投资增速明显加快,上半年房地产投资同比增长28.5%,比去年同期提高4.3个百分点。因此,在利率偏低、货币信贷投放过多、企业盈利大幅增长、经济增长主要依靠投资推动等基本因素没有根本性改观之前,投资反弹的压力较大。

第六,消费增长势头明显回升。上半年,我国实现社会消费品零售总额42044亿元,同比增长15.4%,增速比上年同期加快2.1个百分点,增幅为1997年以来的新高。根据历史数据,固定资产投资资金中的40%左右将逐步转化为消费资金,近几年高速增长的投资资金必然释放出巨大的消费能力,而强劲的出口也会提高企业的效益和就业岗位,另外政府对农业和农村的扶持政策在很大程度上提高了农民的实际收入水平,这些因素累积起来将共同促进消费增长。

第七,食品价格上涨有蔓延之势。受国际粮食库存下降、国际价格传导等因素的影响,近期国内粮价有可能继续保持小幅上涨趋势。而粮食又是食品生产链的源头,能在较大程度上决定食品价格的走向。一方面,前期大幅上涨的猪肉、鸡蛋等继续保持上升势头,国家发改委、农业部、商务部三部委会商后认为猪价偏高和猪肉供应偏紧的局面,还将持续相当长的一个时期;另一方面,由于成本上升,近期方便面、乳制品、快餐等都在纷纷涨价,呈现蔓延之势。

推荐阅读:国家统计局:6月份中国食品价格呈两位数增长

第八,市场流动性充裕,货币信贷投放过多。物价上涨终究可以归结于货币现象。由于经常项目顺差和资本项目顺差居高不下,导致经由外汇占款被动投放的基础货币持续多增。6月末M2同比增长17.06%,增幅比5月末高0.32个百分点,也超出年初确定的目标增速1.06个百分点。同时,信贷投放也有较大增幅,上半年新增贷款2.54万亿元,创历史同期纪录。充裕的资金终将会形成购买力,促进物价水平上扬。

第九、国际原油价格飙升和主要有色金属价格在高位波动,给我国带来较大的价格上涨压力。今年以来国际原油价格震荡盘升,但我国一直对成品油价格实行严格管制,目前国内成品油与国际油价倒挂,国际油价大幅上涨的因素没有在我国CPI中充分反映出来。据悉,国内三大石油巨头已几次上书要求成品油涨价,如果油价得到相应的调整,我国CPI会受到直接影响,并成为通胀的主要压力之一。

第十、资源价格和服务价格改革的全面推进,会推动相关产品价格上涨,从而直接或间接地促使未来价格总水平上升。为了限制“两高一资”行业的发展,今后国家将加快税制改革进程,并陆续开征燃油税、排污费、污水处理费等,以鼓励资源的合理开发和利用。而且,资源价格对服务价格有明显的传导性,服务价格的涨幅中有一半左右来自资源价格的传导,因此,资源价格的上调,必然会带动服务价格的整体上升,使公共交通等服务价格的潜在上涨压力得到释放。

当然,目前也存在一些推动物价下降的因素,主要包括以下几个方面:部分行业产能过剩,一般消费品供大于求的局面在短期内难以改变。近期人民币升值有加快之势,人民币升值意味着进口产品价格的下降,对经济增长具有一定的收缩效应,加上调低进口关税,会导致进口商品价格下降和进口商品数量增加,进而拉低国内物价总水平。日元升值过程中其国内物价走势就很好地说明了这一点。此外,技术进步推动了劳动生产率的提高,会促使价格水平有所下降,最突出的例子就是信息技术产业。

综合来看,上半年价格上涨呈现出结构性特点,但物价上涨的压力并未充分释放,下半年食品价格仍是引导物价上涨的主要因素,有可能引起全面的物价上涨。我们要正视下半年物价上行的压力,尤其要高度重视资产价格泡沫,及时出台调控措施调节和稳定居民通胀预期。各地政府需要切实做好稳定价格总水平工作,重点照顾中低收入家庭的生活。

今年上半年CPI上涨具有明显的结构性特征,以粮食为代表的食品价格同比上涨7.6%,推动CPI上涨了2.5个百分点,贡献率达78%,其中粮食同比上涨6.4%,蛋上涨27.9%,肉禽及其制品上涨20.7%,水产品价格上涨3.7%。而工业品价格和服务价格基本保持稳定,扣除食品和能源项目后上半年的核心价格指数仅同比上涨0.9%。

由于上半年的物价上涨主要是由食品价格推动的,因此有些人士认为增加食品供给就可以了,不足为惧。而作者认为,虽然本轮物价上涨是由食品价格引发的,但其中包含了经济增长较快、货币投放过多、投资反弹压力较大、城乡居民收入上升、消费增速加快等诸多因素,必须引起足够重视,及时采取对策。否则,如果食品价格上涨与其它商品价格上涨形成叠加效应的话,可能产生价格全面上涨的通胀风险

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。