2020江苏油价表-8月江苏油价最新

1.请问:1吨有几升,国际油价37美元/桶,1桶有几升

2.江苏省成品油价格调整公告2022年第11号

3.2022年八月二十九日早间新闻是什么

请问:1吨有几升,国际油价37美元/桶,1桶有几升

1吨约等于7桶,如果油质较轻(稀)则1吨约等于7.2 桶或7.3桶。美欧等国的加油站,通常用加仑做单位,我国的加油站则用升计价。1桶=158.98升=42加仑。美制1加仑=3.785升,英制1加仑= 4.546升。如果要把体积换算成重量,和原油的密度有关。假设某地产的原油密度为0.99公斤/升,那么一桶的原油重量就是158.98×0.99= 157.3902公斤

一桶石油有多少现在石油价格猛涨,请问一桶石油有多少,如何换算?《环球时报》9月7日刊登薛小乐的文章作答:桶和吨是常见的两个原油数量单位。欧佩克组织和英美等西方国家原油数量单位通常用桶来表示,中国及俄罗斯等国则常用吨作为原油数量单位。吨和桶之间的换算关系是:1吨约等于7桶,如果油质较轻(稀)则1吨约等于7.2桶或7.3桶。美欧等国的加油站,通常用加仑做单位,我国的加油站则用升计价。1桶=158.98升=42加仑。美制1加仑=3.785升,英制1加仑=4.546升。如果要把体积换算成重量,和原油的密度有关。假设某地产的原油密度为0.99公斤/升,那么一桶的原油重量就是158.98×0.99=157.3902公斤。

因为各地出产的石油的密度不尽相同,所以一桶石油的重量也不尽相同。大约在128-142公斤之间。

据中硅贸易网公布:

世界平均比重的原油通常以1公吨=7.35桶(每桶为42美制加仑)

可计算得每桶为136公斤。

介绍:

石油的常用衡量单位“桶”为一个容量单位,具体为159公升。 因为各地出产的石油的密度不尽相同,所以一桶石油的重量也不尽相同。一般地,一吨石油约有8桶。

一新闻报道:

中国全年进口原油将达到1.2亿吨,折合约8.8亿桶。

135千克

一桶石油等于多少呢?

石油体积与重量单位的换算方法

1.体积与重量单位之间的换算

体积与重量单位之间的换算必须引入密度p。原油及成品油的密度pt表示在某个温度状态下,每立方米体积的石油为p吨重。换算关系为:

一吨油的体积数=1/p立方米

一吨油相当的桶数=1/p * 6.29桶(油)

将6.29除以密度即为求1吨油等于多少桶油的换算系数公式。此换算系数的大小与油品的密度大小有关,且互为倒数关系,如:大庆原油密度为0.8602,胜利101油库原油密度为0.9082,可分别得:

大庆原油换算系数=6.29/0.8602=7.31 ,胜利原油换算系数=6.29/0.9082=6.93

对石油产品得计算方法也是一样。如某种汽油的密度为0.739,计算结果:1吨汽油等于8.51桶;某种柴油的密度为0.86,计算结果1吨柴油等于7.31桶。依此类推。表1列出了国内外常规油品及常见的原油的吨与桶的换算系数。

美国市场的汽、煤、柴油价格以美分/加仑为单位,同样可用上述公式换算为以美元/吨为单位。例如,1993年7月27日美国旧金山93号无铅汽油价格为54.0美分/加仑,其换算方法推导如下:

93#无铅汽油价格=54.0美分/加仑;54.0*0.01*42美分/桶(1桶=42加仑),54.0*0.01*42*8.5美元/吨(1吨汽油约和8.5桶),54.0*3.57*(3.57即为汽油由美分/加仑换算美元/吨的换算系数)=192.78美元/吨

表1.原油和油品体积与重量单位换算表

一、油品 品名 密度p 桶/吨 品名 密度p 桶/吨

航空汽油 0.701 8.97 船用柴油E80。c37-5.0 0.886 7.10

车用汽油 0.725 8.67 减压渣油(大庆) 0.941 6.68

航空煤油 0.775 8.12 道路沥青 1.01 6.23

轻柴油 0.825 7.62 润滑油基础油150SN 0.8427 7.46

轻石脑油(44-100。c) 0.674 9.33 润滑油基础油500SN 0.8579 7.33

重石脑油(102-143。c) 0.742 8.48 润滑油基础油150BS 0.879 7.16

二、原油 品名 密度p 桶/吨 品名 密度p 桶/吨

中国原油 米纳斯原油 0.8498 7.40

大庆混合原油 0.8602 7.31 杜里原油 0.9218 6.82

胜利原油(101库) 0.9082 6.93 辛塔原油 0.8602 7.31

阿曼原油 0.8498 7.4 阿朱纳原油 0.9279 6.78

阿联酋原油 汉迪尔原油 0.8850 7.36

迪拜原油 0.8708 7.22 维杜里原油 0.8850 7.36

穆尔班原油 0.8498 7.4 马来西亚原油

沙特原油 塔波斯原油 0.7972 7.89

阿拉伯轻油 0.8550 7.36 拉布安原油 0.8654 7.27

阿拉伯中油 0.8708 7.22 米里原油 0.8948 7.03

阿拉伯重油 0.8871 7.09 伊朗原油

科威特出口油 0.8680 7.25 伊朗轻油 0.8554 7.35

伊拉克原油 伊朗重油 0.8707 7.22

巴士拉轻油 0.8559 7.35 英国原油

巴士拉中油 0.8698 7.23 不伦特原油 0.8348 7.53

中原文留油 0.8321 7.56 俄罗斯原油

辽河外输油 0.930 6.76 原苏联出口原油 0.8659 7.26

胜利孤岛油 0.946 6.65 美国原油

江苏真武油 0.8403 7.49 西得克萨斯中质油 0.8251 7.03

华北任邱油 0.8410 7.48 北坡原油 0.8944 7.03

南海惠州油 0.8380 7.51 澳大利亚原油

南海绥中油 0.972 6.47 吉普斯兰油 0.8017 7.085

印尼原油 贾比鲁油 0.8156 7.71

阿塔卡原油 0.9109 7.76

2.体积单位换算

体积单位主要有桶、加仑、升、立方米,它们之间的换算系数见表2。

表2.体积单位换算表

升(L) 立方米(m3) 加仑(美) 加仑(英) 桶(油)

158.98 0.15898 42 34.973 1

1 0.001 0.26418 0.21998 6.29*10-3

1000 1 264.18 219.98 6.29

1立方米=6.29桶(油)

以大庆原油为例: 一桶就是136.8公斤

以伊拉克巴士拉中油为例: 一桶就是138.3公斤。

就是说大概一桶油就是135公斤左右。

1桶=158.98升=42加仑

1000/158.98=6.29

江苏省成品油价格调整公告2022年第11号

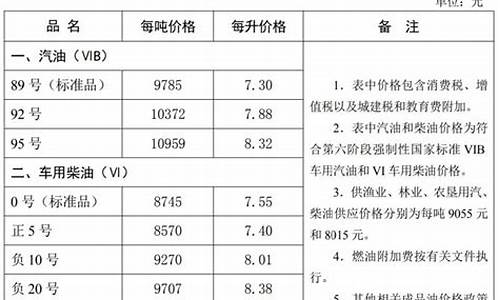

江苏省成品油价格调整公告2022年第11号

根据国家发展改革委公布的国内成品油价格调价信息,现将我省汽、柴油最高零售、批发价格公布如下,自2022年6月14日24时起执行。

江苏省汽、柴油最高零售批发价格表

单位:元/吨,元/升

项目

最高零售价格

最高批发价格

吨价

升价

吨价

89#国VIA汽油

11635

8.70

11335

92#国VIA汽油

12333

9.29

12033

95#国VIA汽油

13031

9.88

12731

0#国VI柴油

10515

8.99

10215

-10#国VI柴油

11146

9.53

10846

备注:根据《国家发展改革委关于降低国内成品油价格的通知》规定,98号汽油价格由成品油生产经营企业根据市场情况自主制定具体价格。

2022年八月二十九日早间新闻是什么

一、当日主要新闻关注

1)国际新闻

美联储主席鲍威尔“放鹰”:仍将大幅加息抗通胀。鲍威尔在杰克逊霍尔全球央行年会上发表讲话表示,美联储将继续采取措施“强力”措施抗击通胀,但同时警告称强力的加息措施将为美国家庭和企业带来“痛苦”。鲍威尔表示,尽管美联储已连续四次加息,总计加息2.25个百分点,但“没有空间可以停下来或暂停”,将通胀降至2%仍然是美联储的重点目标。在通货膨胀问题得到解决之前,人们不应该指望美联储会迅速回拨。历史强烈警告不要过早放松政策。市场预期,美联储9月政策会议将加息50个基点或75个基点。

2)国内新闻

总理向2022年浦江创新论坛致贺信:中国将立足自身资源禀赋,坚持先立后破、通盘谋划,充分发挥科技创新的支撑引领作用,推动能源消费、供给、技术、体制革命,确保能源供应,有序推进碳达峰碳中和工作。

3)行业新闻

今年前7月我国规模以上工业企业实现利润48929.5亿元,同比下降1.1%。分行业看,采矿业继续支撑 工业企业利润增长,汽车行业利润回升较快。数据显示,7月汽车制造业利润同比增长77.8%,为利润增长最快的行业之一。

二、外盘每日收益情况

三、主要品种早盘评论

1)金融

股指

股指:美股大幅下跌,上一交易日A股震荡回调,两市成交额9291.9亿元,资金方面北向资金净流入51.50亿元,08月25日融资余额减少30.73亿元至15262.87亿元。由于经济数据走弱,政策有所加强,8月央行下调了MLF和OMO利率。从技术角度来看,各指数走势仍然偏弱,主要受制于未来经济基本面预期转弱。由于7月份以来上证50和沪深300指数调整幅度大于中证500和中证1000,未来不排除权重股可能阶段性走强。整体上,我们认为各个指数仍然以区间震荡为主,操作上短期建议观望。

国债

国债:小幅上涨,10年期国债活跃券收益率上行0.32bp至2.66%。上周央行公开市场完全对冲到期资金,短期Shibor上行,资金面有所收敛,降息落地后资金面未再继续宽松。全国各地疫情继续反复,常务会议部署稳经济一揽子政策的19项接续政策措施,包括增加3000亿元政策性开发工具和5000亿元限额内专项债,加力巩固经济恢复发展基础。美联储主席表示仍将大幅加息,将通胀降至2%仍然是重点目标,美债收益率小幅回升。当前10年期国债收益率已经处于历史低位,随着稳经济政策不断出台,LPR多次下调,实体经济融资成本不断降低,宽信用效果将逐步显现,预计国债期货价格继续上行空间有限,存在调整压力,操作上建议暂时观望或轻仓试空。

2)能化

原油

原油:美联储进一步加息的可能性抑制油价。鲍威尔周五警告称,随着美联储提高利率以抗击处于年高位的通胀,美国人将进入一段经济增长缓慢、失业率可能上升的痛苦时期,此番发言用他迄今为止最直白的语言告诉人们美国经济将面临的挑战。与沙特阿拉伯一样,阿联酋成为最新一个支持“削减石油产量”的欧佩克成员国。此前欧佩克轮值主席、刚果石油部长Richard Itoua表示,沙特阿拉伯新减产想法“与我们的观点和目标一致。但OPEC减产的前提将是伊朗产能回归。短期油价弱势向下为主。

甲醇

甲醇:甲醇夜盘上涨0.81%。本周国内煤(甲醇)制烯烃装置平均开工负荷在71.06%,较上周上升3.17个百分点。本周延长中煤装置重启,其余变动不大,国内CTO/MTO装置整体开工回升。截至8月25日,国内甲醇整体装置开工负荷为62.85%,较上周下降1.08个百分点,较去年同期下降7.03个百分点。整体来看,沿海地区甲醇库存在96.17万吨,环比上周下降4.95万吨,跌幅为4.9%,同比上涨0.3%。整体沿海地区甲醇可流通货源预估29.4万吨附近。预计8月26日至9月11日沿海地区进口船货到港量在49.83-50万吨。

沥青

沥青:沥青2212主力合约周五继续跳水,夜盘收于3889元每吨,微跌20元/吨,振幅0.91%。上周国常会定调3000亿以上政策性金融债以及5000亿专项债余额,财政继续发力。近期原油波动性较大,但目前主要定价逻辑回归国内基本面。8月19日至8月26日,国内山东地区生产商现货均价自4483元/吨下跌至4439元/吨,周期内价格跌幅0.99%,价格环比上涨4.01%,同比上涨30.06%。供给方面从百川提供的炼厂开工率情况看,从炼厂利润开始走高后,明显开工率也从底部提升,最新调研预计9月初炼厂开工率会大幅提高。需求方面,沥青高价仍,压制投机需求,刚需即采即用,市场对证金债落地速度存在一定分歧。后续观察近期俄乌冲突是否继续升级以及基建是否再有增量政策。操作上建议适当做空2212同时多230约,整体保持谨慎态度。

纸浆

纸浆:纸浆主力合约周五夜盘冲高回落。7月国内纸浆进口量继续下降,短期供应面仍有一定支撑。最新公布的针叶浆外盘报价有所下调,成本面支撑力度减弱,浆价下行的空间逐渐打开。国内下游对高价原料接受度偏低,成品纸利润仍维持在极低的水平。在宏观走弱的大背景下,纸浆后市需求预计不会太乐观,不过短期供应偏紧格局并未改变,浆价区间波动为主,区间6200-6700。

橡胶

橡胶:上周橡胶走势下跌,原料胶水受降雨影响相对偏强,期货偏弱,下跌明显,期现价差收缩,全球经济衰退背景下,海外需求预期偏弱,国内需求尚未有起色,供应端若持续顺畅,价格无有效基本面支撑,预计仍将持续偏弱。

聚烯烃

聚烯烃(LL、PP):线性LL,中石化部分上调50,中石油平稳。煤化工7740通达源,成交回升。拉丝PP,中石化平稳,中石油平稳。7850通达源,成交一般。周五,聚烯烃期货延续反弹。基本面角度8月以来聚烯烃供给收缩,终端开工率已经开始回升,上游库存改善。近月逐步临近交割,远月合约反弹力度仍受制于宏观预期和近月现货的波动。不过,在消费刺激政策下,宏观预期和实体需求转好,聚烯烃1月合约期货目前的反弹有望延续。

聚酯

聚酯:PTA震荡偏弱,MEG震荡反弹。成本端美原油价格反弹回落,宽幅波动为主,下游聚酯工厂开工负荷维持低位,需求进一步减弱。产业上,PTA开工有所回升,但检修装置仍较多;乙二醇供应减产提振价格,后续或有重启装置。下游聚酯开工负荷平稳,市场消费需求仍不佳,产销不足。库存方面,PTA延续去库,MEG港口小幅去库。整体上,下游消费不足,关注成本端及聚酯需求变化。

3)黑色

钢材

钢材: 站在8月底的时间点,海外加息节奏对近月10合约的影响将逐步让位于国内供需在旺 季的表现。年内新开工总量的大幅下降制约着螺纹需求的绝对高度,拉长了看,螺纹表需在年内 的弹性也将有限。供给弹性大于需求的情况下,成材走出价格和利润趋势性共振上涨的正反馈在 年内都较为困难。但短期来说,在利润被压缩,且需求面临季节性回补的时间窗口下,去库有从 供给主导转为需求主导的可能,在此过程中价格也存在一定支撑。螺纹10合约反弹驱动仍存,但空间或较为有限。

铁矿

铁矿:夜盘价格小幅回落。基本面方面,铁矿供应端收缩预期较强,同时钢厂复产较快,铁水产量有望高位运行,进口铁矿港口累库幅度预计低于预期。盘面来看,当前估值相对较为合理,前期价格反弹主要是修复两点:一是产业自身情绪面崩塌,二是宏观预期转弱,且这两点利空因素很难再次被交易。对比去年同期铁矿大跌是盘面在高估值背景下宏观面与基本面共振引起的下跌,但今年下半年国内经济修复及稳增长有望加速,预计后市价格有望呈现偏强走势。

煤焦

双焦:夜盘价格回落。焦炭方面,部分钢厂控制到货以及中间投机贸易商离市观望,焦企出货节奏放缓,厂内稍有累库。焦煤方面,焦钢企业维持按需采购,煤矿新增订单减少,部分煤种成交价格有所回落。需求端,当前废钢消耗量低位运行,在稳增长驱动下预计下半年铁水产量均值有望超过220万吨。整体来看,市场对于下半年需求不悲观,预计后市价格有望呈现偏强走势。

锰硅

锰硅:上周五锰硅01合约震荡走强,终收7424元/吨。江苏市场价格小幅上调30元/吨至7450元/吨。锰矿价格持续阴跌,当前北方产区的即期成本下滑至7030元/吨附近、行业利润较为微薄;南方产区仍处利润倒挂格局。近期个别厂家复产或计划复产,锰硅日产水平有所回升。终端需求仍显疲弱,钢厂利润扩张的空间不大,粗钢产量较难出现大幅增量,锰硅下游需求的增幅或较为有限。近期市场库存消化缓慢,锰硅价格上方仍存压力。

硅铁

硅铁:上周五硅铁10合约强势拉涨,终收8258元/吨。天津72硅铁价格上调100元/吨至8100元/吨。受陕西疫情影响,兰炭价格提涨100元/吨,硅铁平均生产成本上涨至7650元/吨左右。行业利润情况尚可、厂家复产意愿增加,硅铁日产水平小幅回升。然而,终端需求仍显疲弱,钢厂利润扩张的空间不大,对硅铁的需求或难以出现较大增量。综合来看,厂家的复产进程将削弱库存的去化程度,价格的反弹高度仍需谨慎看待。

动力煤

动力煤:隔夜动力煤09合约少量成交,收于810元/吨。秦港5500K煤价上调10元/吨至1215元/吨。受产区疫情影响,近期煤炭产量及发运有所下滑,北港库存持续回落,对煤价形成支撑。气温下降电厂日耗高位下滑,但当前水电出力不足、对火电的替代作用有限,日耗绝对量偏高的情况下电厂补库需求仍存。中长期来看,保供政策下煤炭产销有望重回高位,化工煤需求对价格的支撑有限,而电厂存煤较为充足,后市煤价的上方压力或逐渐增加。

4)金属

贵金属

贵金属:金银周五继续走弱。鲍威尔在央行年会上继续维持鹰派言论,称长一段时间内将联邦基金利率保持在终端利率,打压未来降息预期。近期在联储官员密集的鹰派发言下,市场修正原先会在明年降息的预期,利率端上,CME联邦基金利率对年底和明年的政策利率隐含预期重新走平。而美联储鹰派表态和中美利差扩大下,美元连续升值,尽管7月通胀见顶回落,但是仍然位于较高水平,未来金银继续上行需看到更多通胀受控证据。金银短期震荡行情为主,未来等待8月就业及通胀数据指引。

铜

铜:周末夜盘铜价小幅回落,受美联储主席鲍威尔控通胀影响。鲍威尔周五言辞明确控通胀将不惜经济放缓为代价。上期所库存略增加至不足4万吨,LME库存小幅下降。前期铜价大幅回落后,全球库存不仅没有增加,反而出现了下降,表明产下游需求良好。美联储仍处于加息周期,全球市场处于宏观利空和产业利多的阶段性平衡期。一方面市场仍担忧美联储未来加息导致美国经济放缓及未来加息节奏不确定性,另一方面产业链供求略有缺口。中期可能宽幅偏强震荡,长期仍受新能源需求的支撑。建议关注国内疫情、现货需求状况、下游开工、库存等状况。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。