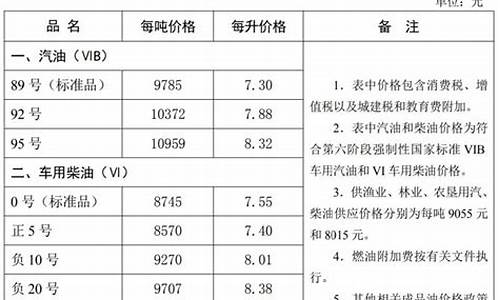

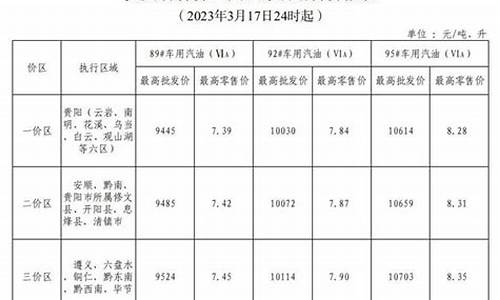

中福石油油价今日价格_中福石油92油价

1.中国十大民营加油站品牌排名

2.中福石油和中国石油的区别

3.海油工程的发展前景

中国十大民营加油站品牌排名

坚信大家都了解,车用汽油这一领域基本上早已给“三桶油”个垄断性了(中国石油、中国石化和中国海油),但还有许多私营加油站发生在大伙儿眼前。殊不知,有一些朋友就询问道,私营加油站油为何划算?实际上这种因素是分成二点的,今日大家就给各位来解释一下吧。

最先是物流成本的原因,私营加油站的物流运输方式基本上全是点和点的,也就是在化工厂立即运送到网站。而针对国有制石油化工公司而言,是必须先将车用汽油统一运送到产业基地石化厂,随后再依据本地的需求开展分派,因此那样往返瞎折腾当然会耗费大量的人工和资金,而该笔多出_的消_,当然也是由顾客付钱了。

次之便是一个营销方式了,要明白这一领域几乎都给中国石油或中国石化垄断性了,因此私营加油站要想获取大量的“熟客”,当然是必须发布更加便民的加油主题活动,而咱们现在所讲的廉价售油,恰好是在其中一种方法。

十大私营加油站知名品牌

山东石化

山东石化,归属于山东石油化工有限责任公司,创立于1999年5月,是中石油与化工厂500强公司,企业主要是从业石油化工商品_易、加油站品牌联盟、消费投资等业务流程。历经近二十年的发展趋势,公司建立了五大综合服务平台,即:大宗商品现货交易商贸平台、加油站特许加盟服务平台、信息内容和电子商务平台、消费投资服务平台、共享资源及文化互动平台。

东明石化

山东东明石化集团,创立于1987年,是一家集石油生产加工、石油化工、煤碳化工厂、氯碱化工、热电厂、运输物流、建设工程、国际贸易为一体的国有制知名企业。而就在2016年,东明石化的年营业收入比中国石化胜利油田子公司还高,可以说是是山东省最高的原油公司。

京博石化

山东省京博石油化工有限责任公司,创立于1988年,是一家集石油炼制与事后化工厂为一体的大中型民企。历经近二十年的发展趋势为一家以石油化工为主导业,而且取得成功进到我国化工厂500强。就在2019年8月12日,山东省京博石油化工有限责任公司被中国食品安全研究会授于“全国各地质量奖”。

宝塔石化

宝塔石化集团公司,创立于1997年,是得到发改委、国家商务部审核的石油进口配额和资质证书、石油_口应用资质证书、国际油价_易资质证书、成品油批_资质证书、轻质燃料油_口资质证书——“五证齐全”的私营石化集团。

中东地区石油化工

中东地区石油化工归属于中东地区石油化工有限责任公司(ZDP),创立于2010年6月,关键运营柴油机、轻油、车用汽油、汽油、轻质燃料油等商品。与众多著名原油经销商创建长久稳定性的协作方式,_口_源来源于马来西亚、乌克兰及中东国家,在中国煤炭资源购置上也是非常完善方式,进而提高自己的核心竞争力。

闽海石化

闽海石化加油站,归属于福建省闽海集团公司,创立于1995年,是一家集成品油批__易、石油化工仓储物流项目投资基本建设、加油站开发设计经营和成品油物流运输为一体的综合型能源集团。那_历经20多年的发展趋势,现如今已变成福建较大的私营成品油_易公司,现阶段在福建省、广东省、浙江省三省经营超出40座加油站,站内连锁便利店供货产品高达2000种。

鑫城石油化工

山东省金诚石化集团公司,创立于1992年4月,是一家以石油化工为主导的智能化炼制公司。20很多年来,集团公司一直坚持“合理资金投入、科学发展观、稳步发展做大”的发展战略。就在2019年9月1日,2019中国公司500强公布,山东省金诚石化集团公司有限责任公司位居第三33位。

鲁明石化

鲁明石化,创立于2011年,是一家系统化、多样化、技术创新的综合型企业,关键项目包含成品油批_和零售、房产开发、仓储物流、货运物流[2]。仅仅历经多年发展趋势,加油站点就早已遮盖河南省、河北省、安徽省、山东省、湖南省、湖北省、江西省、山西省八个省,并且在营加油站高达200余座。

中福石油

“中福石油集团公司”创立于1988年,总公司建在北京市东城区,是一家合理布局国内的加油加汽站连锁加盟集团公司,致力于“成品油燃气批_、加油加汽站连锁经营、新能源项目开发设计、汽车维修等方面的资本管理。那_经历30年的勤奋努力,已经变成在全国各地私营领域里具有较高影响力的成品油市场销售知名品牌。

大桥石化

立交桥石化集团股权公司创立于1998年,已经快速发展变成一家以成品油的批_、仓储物流、派送及零售终端为主导,集燃气、新能源技术、高速路高速服务区项目投资运营、房产开发等领域一体的智能化私营石油化工集团公司。主导产品职工数量2600多的人,总公司坐落于河南省会郑州市。

百万购车补贴

中福石油和中国石油的区别

业务领域和覆盖范围不同,口碑、经营业绩等资料信息不同。

1、中国石油是一家集油气勘探开发、炼油化工、销售服务于一体的综合性国际能源企业;中福石油是一个地区性的石化产品供应商或加油站运营商,具体要看在哪个省市区域运营。

2、中国石油在环保性和产品质量方面更严格一些,也更加稳定可靠;中福石油在油价方面要根据具体的地点和时间来相比。

海油工程的发展前景

1.现有业务的发展前景

中国海洋石油总公司在我国已有二十年的发展历史,但由于客观存在的在勘探、开发上对技术和资金的要求,海洋石油的总体规模在国民经济中的比重还远远低于陆地石油的贡献,但海洋石油对国民经济的贡献正在迅速加大。预计今后将继续加大勘探与油气区建设力度,中国近海几年内要建成平台55座,铺设海底管线1千多公里,并建设4座陆上终端和6座海上储油设施FPSO(浮式储油轮)。按照这一目标,我国十五期间海上油田开发要建成绥中36-1二期、秦皇岛32-6油田、蓬莱19-3油田等,气田开发要建成东方1-1气田等。同时,从外部政策环境看,《中华人民共和国对外合作开采海洋石油资源条例》的基本原则与WTO的有关规定没有冲突,而且还再次对中国海洋石油总公司的海上对外合作专营权进行了确认,因此中国加入WTO并不会改变中国海洋石油总公司在中国海域的石油资源勘探开发专营权。在这样的环境条件下,海洋石油工程的生存发展仍然具有广阔的空间。

2.募集资金项目的分析判断

本次募集资金投资项目分别为:建造大型起重铺管船、建造万吨下水驳船、购买一台800KNM能量级液压打桩锤、购买一台350吨履带吊机、购买一台深水挖沟机,总投资约11.23亿元。其中大型起重铺管船―“蓝疆号”预计投资10亿元(除5.5-6.27亿元的募集资金外公司自筹解决),是影响海油工程竞争力和盈利能力的重要项目。根据对中国海洋石油工业发展前景的判断和对海洋石油发展趋势的分析,国际上近海作业已经发展到一定阶段,固守近海已掌握作业环境和油品特征的海上油田开发无法满足公司发展的要求。海油工程原有装备仅能满足70米水深的浅水铺管作业和单台设备只能满足800吨以下的结构物的安装作业,据测算,海洋石油工程现有的作业能力只能承担我国到2005年油气田开发海上安装总费用3.3亿美元的16.5%,而绝大部分南海超出90米水深的工程项目,只能以高昂的价格外委给国外公司。大型起重铺管船建造完成后,公司的作业水深将达到150米,单船全旋转起重能力达到2500吨,固定最大起重能力达到3800吨,将达到国际同类公司同等水平。建造“蓝疆号等装备,对海油工程是迫在眉睫。

3、“蓝疆”号等募集资金项目的建造实施使海油工程从此具有了深海作业能力、总承包能力将得到决定性提高,具备了全面参加国际海域油气田工程竞争的能力,为公司实现国际化战略目标奠定了基础。根据对中国近海勘探开发前景所做的总体规划的基础上,未来五年内蓝疆号的劳务量将稳定增长。但这只是依据行业发展背景作出的推断,公司的招股说明书上并未披露投资项目的回收期和收益率,而且由于该项目投资量大,技术含量高,国内没有成熟制造经验可循,因此该项目的收益情况尚无法定论。

4、定价分析

工程建设行业的上市公司中约有9家与海油工程有可比性、以工程总承包为主营业务(剔除金帝建设、中辽国际、中色建设、ST中福等微利公司和一些业务多元化公司),以2002年1月21日市价计算,其平均市盈率为31.50。根据市盈率法,海油工程开盘将可能定价在13-17元左右。

5、能源供求状况

世界进入高油价时代,全球能源博弈展开,能源安全的不可预见性加大。随着核能、风能、水力、地热等其他形式的新能源逐渐被开发和利用,形成了以石化燃料为主和可再生能源、新能源并存的能源结构格局。中国石油消耗050 年将超过8 亿吨,而国内产量由于资源和生产能力的限制,将稳定在年产 2 亿吨左右,进口依赖程度将达 75%。我国虽然是世界第四大产油国,但按已探明的石油储量估计,我国石油储量仅能再开采 30 年。

6、国际海洋工程市场

按第三次石油资源评价初步结果,全国石油资源量为 1072.7 亿吨,已探明储量225.6 亿吨,探明率在 39%左右,其中海洋石油资源量为246 亿吨,占总量的22.9%;天然气资源量为54.54 万亿立方米,其中海洋为 15.79 万亿立方米,占29.0%。国际海洋石油工程前景广阔,特别是亚太地区由于石油供求矛盾突出,海上石油开发的投资迅速增加,已计划的海上油田工程开发量占世界首位。 优势因素:

1、海洋石油工程行业为高投入、高风险、高技术含量行业,发展前景看好,行业进入壁垒较高。

2、海油工程是国内唯一一家集设计、建造和安装为一体的大型海洋石油工程总承包企业,在中国海洋石油工程业位居龙头。

3、近三年主营业务收入年增长幅度在20%以上,具有较强成长性。

4、 募集资金项目“蓝疆号”大型起重铺管船作为填补国内空白的高新技术项目,将弥补海油工程深水作业能力不足的劣势,增强其国际竞争力。

风险因素:

1、 随着能源多样化的发展、国家海洋环境保护标准的提高、石油和天然气资源可更新存量的减少、国家对产业结构及市场开放程度的宏观调整,海洋石油勘探开发将可能受到一定限制。

2、 重点投资项目―“蓝疆号”大型起重铺管船的投资量大,技术含量高,国内没有成熟制造经验可循,招股说明书中亦未披露其投资回收期和内在收益率,该项目的收益情况具有不确定性。

市场定价:

1、根据市盈率法,海油工程的二级市场定价为13-17元;根据多元线形回归分析方法,其定价在14元左右。 1. 公司是中国唯一一家从事海上石油、天然气开发工程项目EPCI(设计、采办、建造、安装)总包的公司,主要从事钻井平台、钻井船、FPSO等模块的安装与搭建,并且在油田勘探开发阶段从事海底管线及海底缆线的铺设。

2. 公司2009年前三季度主要财务指标:每股收益0.2500(元),每股净资产2.7000(元),净资产收益率9.0700%,营业收入9562359437.7000(元),同比增减52.9934%;归属上市公司股东的净利润794865579.44(元),同比增减0.8165%。

3. 公司2008年度利润分配及资本公积金转增股本方案为:每10股送1股转增4股派1元(含税)。 股权登记日:2009年5月25日;除权除息日:2009年5月26日。

4. 公司与中国海洋石油总公司签订20亿元人民币委托贷款合同,贷款期限为3年;贷款利率每季度根据央行基准利率调整利率,不高于市场同期人民币贷款利率,且不需以任何公司资产作为偿债抵押。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。